La semana pasada se publicó el Decreto por el que se convocan ayudas para las empresas de Castilla la Mancha que contraten trabajadores a jornada completa y por tiempo indefinido.

Supuestos:

Contratación de desempleados de larga duración (llevar 12 meses o mas inscrito como demandante de empleo en un periodo de 18)

Contratación de desempleados mayores de 45 años inscritos durante 6 meses o mas como demandantes de empleo en un periodo de 12.

Transformación de contratos temporales en indefinidos de trabajadores mayores de 45 años.

Obligaciones de la empresa:

Mantener en alta al trabajador contratado al menos durante 36 meses y el nivel de empleo indefinido alcanzado con la contratación al menos durante 12 meses.

Importe de las ayudas:

4.000€ por la contratación de desempleados de larga duración entre 30 y 44 años.

5.300€ por la contratación de desempleados de larga duración entre 45 y 54 años.

6.000€ por la contratación de desempleados de larga duración de 55 o mas años.

4.200€ por la contratación de desempleados mayores de 45 años.

4.700€ por la contratación de desempleadas mayores de 45 años.

2.000€ por la transformación en indefinidos de contratos temporales de hombres.

2.500€ por la transformación en indefinidos de contratos temporales de mujeres.

https://www.rodriguez-corts.com/wp-content/uploads/2015/08/ASESORIA_FISCAL.jpg5231829RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-07-17 09:09:402018-07-17 09:09:40SUBVENCIONES A LA CONTRATACION INDEFINIDA DE HASTA 6.000€

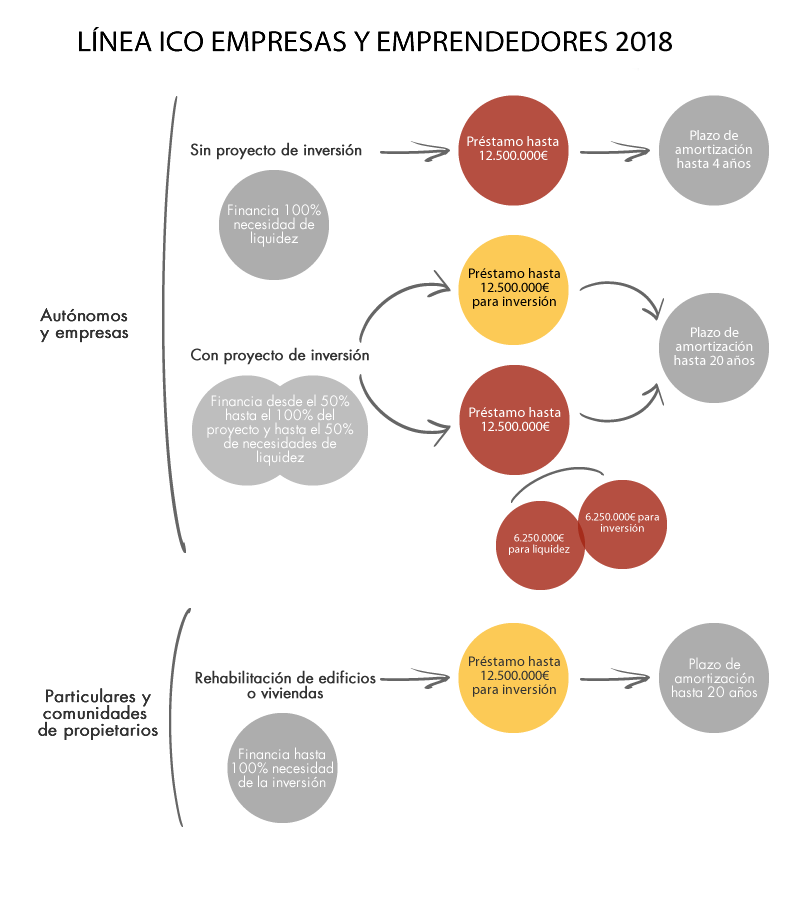

Financiación orientada a autónomos, empresas y entidades públicas y privadas, tanto españolas como extranjeras, que realicen inversiones productivas en territorio nacional y/o necesiten liquidez.

También pueden solicitar financiación con cargo a este producto, particulares y comunidades de propietarios exclusivamente para la rehabilitación de sus viviendas.

La tramitación de las operaciones se realiza directamente a través de las Entidades de Crédito.

PLAZO:

Hasta 21-12-2018

CONDICIONES:

Importe máximo por cliente: hasta 12,5 millones de euros, en una o varias operaciones.

CONCEPTOS FINANCIABLES:

• Liquidez

• Inversiones dentro del territorio nacional:

o Activos fijos productivos nuevos o de segunda mano (IVA incluido).

o Vehículos turismos, cuyo importe no supere los 30.000 euros más IVA.

o Adquisición de empresas.

o Liquidez con el límite del 50% de la financiación obtenida para esta modalidad de inversión.

o Rehabilitación de viviendas y edificios.

Modalidad: préstamo/leasing para inversión y préstamo/línea de crédito para liquidez.

Tipo de interés: fijo o variable, más el margen establecido por la Entidad de Crédito según el plazo de amortización.

Plazo de amortización y carencia:

• Si se financia 100% liquidez: 1, 2, 3 y 4 años con la posibilidad de 1 año de carencia.

• Si se financia inversión: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 15 y 20 años con hasta 2 años de carencia.

Comisiones: la Entidad de Crédito podrá cobrar una única comisión al inicio de la operación, además de, en su caso, la de amortización anticipada.

Garantías: a determinar por la Entidad de Crédito con la que se tramite la operación salvo aval de SGR/SAECA.

ESQUEMA DE FUNCIONAMIENTO:

TIPOS DE INTERES TAE:

TAE máxima de la línea ICO Empresas y Emprendedores 2018 vigente del 04/06/2018 al 17/06/2018:

TAE máxima tipo interés variable

Plazos Carencia

TAE

1 año Sin carencia 2.346

5 años Sin carencia 4.407

10 años Sin carencia 4.407

15 años Sin carencia 4.407

20 años Sin carencia 4.407

TAE Máxima tipo interés fijo

Plazos Carencia TAE

1 año Sin carencia 2.313

5 años Sin carencia 4.696

10 años Sin carencia 5.266

15 años Sin carencia 5.601

20 años Sin carencia 5.814

Desde el 1 de julio de 2018 se prohíbe la entrega de bolsas de plástico de forma gratuita y a partir del 1 de enero de 2021 estará prohibida su entrega –gratuita o no-.

Los residuos generados por el consumo de plástico son un problema que afecta a todos los rincones del planeta y que aumenta cada año.

La reducción del consumo de plástico es una exigencia de la Unión Europea, por lo que el Consejo de Ministros ha aprobado recientemente un Real Decreto que prohíbe suministrar bolsas de plástico gratuitas a partir del 1 de julio de 2018. Desde esta fecha, los comercios deben cobrar por ellas para reducir su uso.

Según datos del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente cada español consume 144 bolsas de plástico anuales y el 90% de ellas son de un solo uso.

Fechas clave de la prohibición del uso de bolsas de plástico

1 de julio 2018: Se prohíbe la entrega gratuita a los consumidores de bolsas de plástico en los puntos de venta de bienes o productos, a excepción de las bolsas de plástico muy ligeras y de las bolsas de plástico con espesor igual o superior a 50 micras con un porcentaje igual o mayor al 70% de plástico reciclado.

1 de enero 2020: Se prohíben definitivamente las bolsas de plástico ligeras que no sean compostables y las bolsas de plástico fragmentable.

La prohibición no se aplica a las bolsas de plástico muy ligeras que deberán ser compostables a partir de esta fecha. Así mismo, las bolsas con espesor igual o mayor a 50 micras deberán contener un porcentaje mínimo de plástico reciclado del 30%.

1 de enero de 2021: Se prohíbe la entrega de bolsas de plástico ligeras y muy ligeras, excepto si son de plástico compostable.

Precios orientativos de las bolsas de plástico

¿Quién debe cumplir la normativa?

La normativa afecta tanto a las bolsas de puntos de venta de bienes o productos como a las que puedan utilizarse en la venta online, y entregas a domicilio.

No se incluyen las bolsas de basura ni los sobres de plástico empleados para las ventas a distancia.

Alternativas

El Real Decreto subraya que el objetivo es reducir el consumo de bolsas de plástico ligeras. Por lo tanto «la utilización de bolsas de plástico compostables es una de las posibles alternativas, pero no es la única». Los comerciantes pueden hacer uso de cualquier otra solución siempre que la misma no genere más residuos de plástico.

https://www.rodriguez-corts.com/wp-content/uploads/2018/06/2018012517404513491.jpg540960RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-06-22 10:05:222018-06-22 10:14:40REAL DECRETO 293/2018 SOBRE REDUCCIÓN DEL CONSUMO DE BOLSAS DE PLÁSTICO

Desde hace meses la Agencia Tributaria está utilizando de una manera exhaustiva la información que periódicamente tienen que enviarle los bancos sobre las cuentas y productos financieros contratados por los contribuyentes.

Así por ejemplo, en el caso del IVA, la Agencia Tributaria compara el total de ingresos y gastos declarados por el contribuyente en las liquidaciones trimestrales y resumen anual de IVA (modelos 303 y 390), con el total acumulado de abonos y cargos en las cuentas bancarias del citado contribuyente.

De esta manera si el importe de las entradas de dinero en el banco es superior al importe de la base imponible mas el IVA devengado declarados en los correspondientes modelos fiscales o el importe de las salidas de dinero en el banco es inferior al importe de la base imponible mas el IVA soportado declarado en los modelos fiscales, Hacienda “toma nota”, y le manda una carta informativa (sin certificar) al contribuyente diciéndole que según los datos de que dispone los importes declarados en concepto de IVA no se corresponden con las entradas y salidas en bancos, que no se trata de una inspección pero sepa que usted “ha sido seleccionado” para un plan especial de seguimiento por el motivo antes expresado.

El hecho de tener más ingresos o menos gastos por el banco de los declarados a efectos del IVA, no quiere decir que se estén incumpliendo las normas tributarias pero es raro. Por ejemplo, un caso en el que no coincidirían es en una empresa que recibe subvenciones y como las mismas no están sujetas a IVA se recibiría un ingreso en banco que luego no se declararía a efectos de IVA pero ello sería totalmente legal. El otro supuesto, que es el que evidentemente va buscando Hacienda, es el de percibir ingresos sujetos a IVA que simplemente no de se declaran y por tanto se produce un fraude fiscal.

https://www.rodriguez-corts.com/wp-content/uploads/2018/06/macbook-336704__340.jpg340510RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-06-21 12:29:452018-06-21 12:29:45EL CONTROL DEL IVA POR MEDIO DE LOS SALDOS BANCARIOS

Abierto plazo de solicitud hasta el 18 de Junio de 2018

La Consejería de Economía, Empresas y Empleo de Castilla La Mancha pone a disposición del comercio minorista una serie de ayudas y subvenciones dirigidas a los comercios (personas físicas y jurídicas y comunidades de bienes) que incorporen nuevas tecnologías, mejoren la gestión empresarial, fomenten su presencia en internet a través del comercio electrónico y/o desarrollen proyectos de mejora de la imagen comercial.

Las asociaciones de comerciantes que desarrollen acciones conjuntas para mejorar la oferta comercial a los ciudadanos también podrán solicitar dichas ayudas.

ACTUACIONES SUBVENCIONABLES

a) Obras de renovación, ampliación o acondicionamiento del establecimiento comercial.

b) Inversiones en iluminación, decoración, pintura, escaparates, fachadas, o la eliminación de barreras arquitectónicas para facilitar el acceso de personas con movilidad reducida y las obras necesarias para estas actuaciones.

c) Adquisición del equipamiento comercial específico y los bienes muebles especializados necesarios para el ejercicio de la venta, así como aquellos necesarios para el ahorro energético y para garantizar la seguridad de los establecimientos. No se subvencionan bienes usados.

d) Adquisición, instalación y montaje de equipamiento informático y/o tecnológico específico para la gestión empresarial, incluida la inversión en terminales de puntos de venta, balanzas electrónicas y similares (se excluye la adquisición de ordenadores portátiles, tablets, smartphones o cualquier otro dispositivo móvil)

e) Adquisición e implantación de software específico directamente relacionado con el desarrollo de la actividad empresarial (se excluyen los programas antivirus, las actualizaciones de software, renovación de licencias o cualquier gasto de mantenimiento)

f) Desarrollo e implantación de una página web de comercio electrónico (se excluye el mantenimiento de la página web o la actualización de la existente)

g) Elaboración de un manual de identidad corporativa.

REQUISITOS

Entre otros:

a) Que las actuaciones NO se inicien con anterioridad a la fecha de presentación de la solicitud.

b) Estar dado de alta en alguno de los epígrafes de la agrupación 64, 65 y 66 y realizar las inversiones deben realizarse en Castilla La Mancha.

c) Plazo de ejecución de tres meses a contar desde el día siguiente a la notificación de la concesión de la subvención.

d) La solicitud de la subvención y todo el procedimiento se realizará exclusivamente de forma telemática con firma electrónica o certificado digital.

e) Dar publicidad de las ayudas obtenidas.

IMPORTE DE LA SUBVENCION

La subvención que podrá concederse no superará el 70% del gasto que se considere subvencionable.

LIMITE DE GASTO

Entre 1.000 y 5.000 euros, excluido el IVA.

VALORACIÓN DE SOLICITUDES

Las solicitudes se regirán por el régimen de concurrencia competitiva, que significa que una vez que haya finalizado el plazo de solicitud, todas las solicitudes serán valoradas en base a los criterios de valoración fijados por la Administración, que son públicos y conocidos por las empresas que quieran hacer una solicitud, y se las atribuirá una puntuación. Una vez asignadas a las solicitudes la puntación, de mayor a menor se realizará una lista priorizada, a los efectos de repartir el presupuesto de cada convocatoria.

PLAZO Y FORMA DE PRESENTACIÓN

El plazo está abierto hasta el 18 de junio de 2018.

Se admitirá una única solicitud por interesado, y en el caso de presentar más de una solicitud, será admitida la presentada en último lugar.

La Consejería de Economía, Empresas y Empleo de Castilla La Mancha convoca para el año 2018 las subvenciones a fondo perdido y en concurrencia competitiva para el fortalecimiento de la capacidad de comercialización, con el carácter de ayudas de mínimos.

Estas subvenciones no van dirigidas ni al sector artesano ni al sector industrial agroalimentario, y serán beneficiarias las pymes y autónomos ya constituidas o que se encuentren en fase de constitución en el momento de presentar la solicitud.

Como requisitos generales, entre otros, destacar que la empresa deberá mantener las condiciones de inversión, actividad y demás condiciones durante un periodo mínimo de 3 años a contar desde el abono de la subvención, no iniciar las inversiones o gastos antes de solicitar la subvención, disponer de un Plan de Prevención de Riesgos Laborales si es obligatorio, llevar un sistema de contabilidad específico, aportación del 25% en recursos propios, no tener la consideración de empresa en crisis, no haber puesto fin a una actividad idéntica o similar para la que se solicita subvención en los dos últimos años anteriores a dicha solicitud y ser muy riguroso en la forma de acreditar y justificar los pagos de las inversiones o gastos subvencionados. Por otra parte, se han fijado una serie de actividades y sectores excluidos que no podrán tener acceso a las subvenciones, por lo que se aconseja realizar la oportuna consulta a FEDETO.

En este programa de subvenciones el porcentaje de la subvención vendrá determinado por el tamaño de la empresa (microempresa, pequeña o mediana) y, en algunos proyectos, por la clasificación de las solicitudes conforme a una puntuación otorgada según diferentes criterios de valoración, que supondría poder obtener más subvención.

Las solicitudes de subvención se podrán presentar sólo por vía telemática. En este sentido puede consultar con FEDETO cómo se debe hacer el trámite.

PARTICIPACIÓN DE LAS EMPRESAS COMO EXPOSITORAS EN FERIAS NACIONALES Y REGIONALES

a) Proyectos subvencionables:

Participación de la empresa como expositor con stand propio en ferias comerciales nacionales y/o regionales para promocionar sus productos o servicios. Se incluyen jornadas, encuentros, certámenes, exposiciones, convenciones, congresos o análogos.

La inversión o gasto subvencionable no podrá ser inferior a 3.000 euros.

b) Gastos subvencionables.

El canon del suelo o superficie y suministros asociados, construcción del stand y/o gastos de decoración del mismo, alquiler del mobiliario, transporte de mercancías al recinto ferial, intérpretes, azafatas, seguridad, inserción en el catálogo de la feria o evento, gastos de desplazamiento y alojamiento para una persona por empresa.

c) Cuantía de la subvención.

Una vez realizada la lista priorizada, en base a los criterios de valoración fijados, se establece:

En el caso de gastos por desplazamiento, alojamiento y manutención, el coste subvencionable es el justificado, teniendo en cuenta los siguientes límites:

1. Por desplazamiento, el gasto máximo subvencionable lo será por kilómetro recorrido en la cuantía de 0,20 euros/kilómetro.

22. Por alojamiento y desayuno, el gasto máximo subvencionable será de 64 euros/día.

32 Por manutención, el gasto máximo subvencionable será de 40 euros/día.

La cuantía de subvención no excederá del 50 % de los costes subvencionables, con un máximo de 12.000,00 euros.

d) El plazo de ejecución de los proyectos, máximo de 12 meses a contar desde el día siguiente a la notificación de la resolución de concesión.

No se debe haber pagado nada antes de la solicitud. El inicio es una vez presentada la solicitud.

APERTURA DE NUEVOS MERCADOS O LA MEJORA DE LA COMERCIALIZACIÓN

a) Proyectos subvencionables.

Actuaciones para la apertura de nuevos mercados o la mejora de la comercialización a través de actividades de promoción como:

12. La realización de estudios de mercado y de prospección de nuevas tendencias.

22. La elaboración de planes de marketing que contemplen una nueva estrategia comercial.

https://www.rodriguez-corts.com/wp-content/uploads/2013/04/unbuenplan-group-tokio.jpg16371940RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-05-10 17:04:132018-05-10 17:04:13SUBVENCIONES PARA LA MEJORA DE LA COMERCIALIZACIÓN DE LAS EMPRESAS

(Orden 64/2018, de 16 de abril, de la Consejería de Sanidad, por la que se aprueba

el Plan de Inspección de Consumo y Control de Mercado de Castilla La Mancha

para el año 2018)

El objetivo de estas campañas es informar, proteger y salvaguardar los derechos de

los consumidores y usuarios.

En Castilla La Mancha se llevarán a cabo las siguientes actuaciones inspectoras:

Al comercio minorista:

• Actuaciones sobre establecimiento en general

• Actuaciones sobre instrumentos de pesaje

• Actuaciones sobre productos envasados en el propio establecimiento

• Actuaciones sobre ofertas, promociones y rebajas

• Control de la información alimentaria en productos no envasados

• Control de la veracidad delas ofertas en folletos

• Control de venta de alcohol a menores

• Control de la limitación de consumo de tabaco en establecimientos comerciales

• Establecimientos de nueva apertura

• Productos alimenticios de calidad diferenciada

Inmobiliarias: indicación del rendimiento energético de las viviendas ofertadas

Documentación de seguridad en Bicicletas

Inspección de Campañas Analíticas regionales

• Infusiones

• Conservas de bonito del norte y bonito

• Aceite de oliva virgen y virgen extra

• Planchas eléctricas

• Sábanas de fibras naturales

• Prendas para menores de 36 meses con piezas pequeñas asibles

• Control de aceites para freír

CAMPAÑAS NACIONALES

• Detergentes de lavavajillas para lavar a mano

• Lacas de uñas

• Alimentos sin gluten

DEPARTAMENTO

JURÍDICO LABORAL

ÁREA LABORAL

• Aceite de Oliva y de Oliva Virgen Extra

• Alimentos infantiles: alegaciones para la salud

• Juguetes de construcción

• Secadores de pelo

• Prendas textiles de bajo coste

• Compra de vivienda

• Sartenes y menaje infantil

• Disfraces infantiles

• Emisiones de CO2

• Servicios de manicura

• Alimentos SIN

• Carne de caballo

• Compra por internet

• Retenciones en tarjeta de crédito

INSPECCIONES DE CAMPAÑA EN LA UNION EUROPEA

• Seguridad en juguetes eléctricos

• Campaña de inspección de webs conjunta con EEUU

Todas estas actuaciones inspectoras están programas para ser llevadas a cabo

durante el 2018 pero no hay que olvidar que la Inspección de Consumo podrá además llevar acabo cualesquiera otras inspecciones que estime oportunas dentro del área de consumo y disciplina de mercado bien sea de oficio o por denuncia.

https://www.rodriguez-corts.com/wp-content/uploads/2015/08/financiera5.jpg6691299RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-05-10 12:12:522018-05-10 12:12:52CAMPAÑAS DE INSPECCIÓN DE CONSUMO PARA EL 2018

Artículo 91 Ley del IVA. Tipos impositivos reducidos

Uno. Se aplicará el tipo del 10 por ciento a las operaciones siguientes:

1. Las entregas, adquisiciones intracomunitarias o importaciones de los bienes que se indican a continuación:

(Art. 91. uno.1.7) Los edificios o partes de los mismos aptos para su utilización como viviendas, incluidas las plazas de garaje, con un máximo de dos unidades, y anexos en ellos situados que se transmitan conjuntamente.

En lo relativo a esta ley no tendrán la consideración de anexos a viviendas los locales de negocio, aunque se transmitan conjuntamente con los edificios o parte de los mismos destinados a viviendas.

No se considerarán edificios aptos para su utilización como viviendas las edificaciones destinadas a su demolición a que se refiere el artículo 20, apartado uno, número 22), parte A), letra c) de esta ley.

2. Las prestaciones de servicios siguientes:

(Art. 91.uno.2.10) Las ejecuciones de obra de renovación y reparación realizadas en edificios o partes de los mismos destinados a viviendas, cuando se cumplan los siguientes requisitos:

• Que el destinatario sea persona física, no actúe como empresario o profesional y utilice la vivienda a que se refieren las obras para su uso particular. No obstante lo dispuesto en el párrafo anterior, también se comprenderán en este número las citadas ejecuciones de obra cuando su destinatario sea una comunidad de propietarios.

• Que la construcción o rehabilitación de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de estas últimas.

• Que la persona que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 40 % de la base imponible de la operación.

3. Las siguientes operaciones:

(Art. 91.uno.3.1) Las ejecuciones de obras, con o sin aportación de materiales, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la construcción o rehabilitación de edificaciones o partes de las mismas destinadas principalmente a viviendas, incluidos los locales, anejos, garajes, instalaciones y servicios complementarios en ellos situados.

Se considerarán destinadas principalmente a viviendas, las edificaciones en las que al menos el 50 % de la superficie construida se destine a dicha utilización

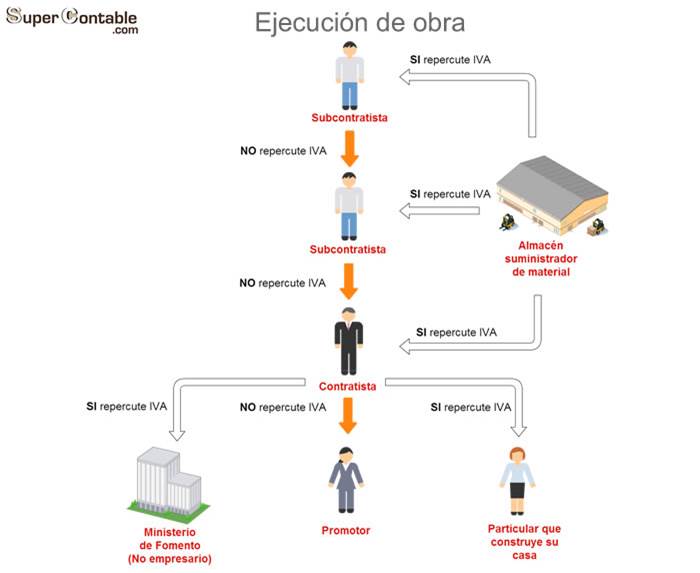

INVERSION DEL SUJETO PASIVO

Artículo 84 Ley del IVA. Sujetos pasivos

Uno. Serán sujetos pasivos del Impuesto:

1.º Las personas físicas o jurídicas que tengan la condición de empresarios o profesionales y realicen las entregas de bienes o presten los servicios sujetos al Impuesto, salvo lo dispuesto en los números siguientes.

2.º Los empresarios o profesionales para quienes se realicen las operaciones sujetas al Impuesto en los supuestos que se indican a continuación:

(Art. 84. uno.2º. F) Cuando se trate de ejecuciones de obra, con o sin aportación de materiales, así como las cesiones de personal para su realización, consecuencia de contratos directamente formalizados entre el promotor y el contratista que tengan por objeto la urbanización de terrenos o la construcción o rehabilitación de edificaciones.

Lo establecido en el párrafo anterior será también de aplicación cuando los destinatarios de las operaciones sean a su vez el contratista principal u otros subcontratistas en las condiciones señaladas.

APLICACIÓN PRACTICA DEL SUPUESTO DE INVERSION DEL SUJETO PASIVO EN EJECUCIONES DE OBRA

Así hablaremos de:

• ¿Qué es una ejecución de obra?

• ¿Cuándo se aplica la inversión del sujeto pasivo?

• ¿Cómo se aplica?

• ¿Cómo hacer la factura?

• ¿Cómo realizar el correspondiente asiento contable?

• ¿Cómo liquidar el IVA?

• Ejemplos

• Consecuencias.

¿Qué es una ejecución de obra?

En primer lugar consideramos adecuado clarificar que el concepto de ejecución de obra según pronunciamientos de la Dirección General de Tributos, en el ámbito del IVA, se caracteriza por ser una prestación distinta de las de tracto sucesivo, que persigue un resultado futuro, sin tomar en consideración el trabajo que lo crea; por otro lado, la consulta vinculante V1213-11, de 13 de mayo, habla de que la “ejecución de obra implica la obtención de un bien distinto a los bienes que se hayan utilizado para su realización, y ello, tanto si la operación es calificada de entrega de bienes, como si lo es de prestación de servicios. De esta afirmación ha de derivarse que la entrega o puesta a disposición del destinatario de ese nuevo bien, que es precisamente el que se obtiene como resultado de la ejecución de la obra, determina el momento en que la operación ha de entenderse efectuada”.

Al mismo tiempo del artículo 6 de la Ley 37/1992, del Impuesto sobre el Valor Añadido (LIVA) define el concepto de edificaciones, considerando como tales las construcciones unidas permanentemente al suelo o a otros inmuebles, efectuadas tanto sobre la superficie como en el subsuelo, cuando son susceptibles de utilización autónoma o independiente. En particular se consideran edificaciones las siguientes: (apartado 2)

• Los edificios, considerándose como tales toda construcción permanente, separada e independiente, concebida para ser utilizada como vivienda o para servir al desarrollo de una actividad económica.

• Las instalaciones industriales no habitables, tales como diques, tanques o cargaderos.

• Las plataformas para exploración y explotación de hidrocarburos.

• Los puertos, aeropuertos y mercados.

• Las instalaciones de recreo y deportivas que no sean accesorias de otras edificaciones.

• Los caminos, canales de navegación, líneas de ferrocarril, carreteras, autopistas y demás vías de comunicación terrestres o fluviales, así como los puentes o viaductos y túneles relativos a las mismas.

• Las instalaciones fijas de transporte por cable.

¿Cuándo se aplica la inversión del sujeto pasivo?

Normalmente cuando las empresas que realizan ejecuciones de obra en los términos anteriormente señalados (apartado f), del artículo 84.1.2º)), realicen sus entregas de bienes o prestaciones de servicios, tanto si facturan al promotor, al contratista principal o subcontratistas de este último.

Efectivamente la inversión del sujeto pasivo se dará en operaciones con contratos directamente formalizados entre el promotor y el contratista, pero también cuando el destinatario de las operaciones sea el contratista principal u otros subcontratistas, luego afecta a toda la “cadena de participantes” en la ejecución de la obra.

Si la operación no fuese una ejecución de obra en los términos señalados, la empresa o profesional deberían repercutir IVA en sus facturas como se venía haciendo hasta la fecha. Así, cuando el destinatario de la operación NO sea un profesional o empresario, (particulares, entes públicos que no tengan la condición de empresario, etc.), este supuesto de inversión del sujeto pasivo parece que no tendría cabida.

¿Cómo se aplica?

La inversión del sujeto pasivo implica que ostentará la condición de sujeto pasivo el empresario o profesional destinatario de la operación, de tal manera que quien realiza la ejecución de obra facturará sin IVA y el destinatario de la operación se autorepercutirá el IVA. No existe obligación de realizar una autofactura, pues este requisito ya fue suprimido para estos casos por el artículo 79.nueve de la Ley 39/2010 de presupuestos para el 2011, que modificaba el artículo 97. Uno. 4º de la Ley del IVA.

El destinatario de la factura sin IVA se convierte en sujeto pasivo del impuesto, y se autorrepercutirá y se deducirá (si tiene derecho) el IVA de la mencionada factura. Por su parte el emisor de la factura podrá seguir deduciéndose el IVA (si tiene derecho) de las compras y/o adquisiciones de bienes y servicios necesarios para el desempeño de su actividad.

Ejemplos

Ejemplo:

Se procede a la promoción de un edificio de viviendas y locales comerciales. El promotor encarga la construcción a un constructor, y este subcontrata la instalación eléctrica a un electricista. Por los trabajos realizados en esta ejecución de obra el electricista deberá emitir una factura exenta al constructor. Éste se autorrepercutirá el IVA y, al mismo tiempo, se lo deducirá, por lo que el resultado de su declaración será “neutro”.

En la misma secuencia, el constructor emitirá una factura exenta al promotor, el cual se autorrepercutirá el IVA. Si el edificio está destinado a la venta de viviendas y locales y al alquiler de locales comerciales se deducirá el IVA autorrepercutido, con lo cual el efecto de la operación también será “neutro”. Sin embargo si el edificio lo destinara al alquiler de viviendas, entonces no podrá deducirse el IVA autorrepercutido, con lo que procederá a su ingreso en la Hacienda Pública.

Resulta obvio comentar que, es fundamental a estos efectos, leer el contrato a nivel particular firmado entre todos los elementos de esta cadena, pues si firmamos un contrato de suministro (operación de tracto sucesivo), habría de repercutirse IVA, mientras que si el contrato es de subcontratación estaríamos antes la inversión del sujeto pasivo novedosa a partir de 31 de octubre de 2012.

Ejemplo:

Una empresa dedicada a la fabricación, preparación y montaje de obra de armaduras industriales para hormigonar, realiza a su cliente (empresa constructora) trabajos para una determinada obra. La armadura se realiza en el taller de la primera, la transporta y la monta en obra. A requerimiento de su cliente, la primera emite facturas con periodicidad mensual, por la parte de obra realmente ejecutada a la fecha. Lo entendemos como un ejemplo es claro de supuesto de inversión del sujeto pasivo al que se refiere el artículo 81.1.2º.f). La empresa de fabricación emitiría sus facturas sin IVA, y la empresa de constructora debería autorrepercutirse el IVA.

El mismo ejemplo anterior pero considerando que la empresa dedicada a la fabricación, preparación y montaje de obra solamente suministra las armaduras industriales a la obra, de forma mensual, sin montarla, para que pase a disposición de su cliente (constructora). En este caso consideramos que la empresa de fabricación si que debería emitir una factura con IVA a su cliente, ya que la empresa de fabricación está suministrando un producto sin intervención (ejecución) en la obra.

Aspectos Formales de la Aplicación.

¿Cómo hacer la factura?

Facturación.- El empresario que emita la factura sin IVA habrá de incluir un texto en la misma en el siguiente sentido: “El sujeto pasivo del impuesto es el destinatario de la operación conforme al artículo 84.1.2º.f) de la Ley de IVA 37/1992”.

El empresario que recibe la factura, que autorrepercute el IVA, no tiene obligación formal de realizar una autofactura, aunque si imputar en sus registros contables la operación como si esta existiese y consecuentemente aparecerá una partida de IVA soportado y otra de IVA repercutido.

¿Cómo liquidar el IVA?

Declaración en liquidaciones del Impuesto.- Normalmente de forma mensual o trimestral todos estos “operadores económicos” habrán de hacer frente a sus obligaciones con el Impuesto sobre el Valor Añadido a través del modelo 303. Así:

– El que emite la factura.- Deberá declararla, solamente a efectos informativos pues no intervendrá en la liquidación del modelo 303, en la casilla 44 (actualmente), de supuestos de inversión del sujeto pasivo.

– El que recibe la factura.- Realizará la autorrepercusión y por tanto tendrá un IVA repercutido que incluirá (dentro del modelo 303) junto con las facturas del régimen general en el apartado de IVA devengado, pues no existe una celda específica habilitada a tal fin (en el actual modelo). También la incluirá en el apartado de IVA deducible (modelo 303), si es deducible, en operaciones interiores corrientes para que el efecto sea neutro.

En el modelo 390 de resumen anual, en el formato actual y a expensas de futuras modificaciones consecuencia de estos y otros cambios producido en la normativa del impuesto, si existen celdas específicas para algunas de las operaciones de inversión del sujeto pasivo referidas.

Algunas posibles Consecuencias.

Facturas Rectificativas.- Entre los distintos afectados por este cambio normativo, se suceden consultas, se generan dudas, se exige la emisión de facturas rectificativas sin la inclusión del Impuesto (evidentemente para ahorrar un importe significativo en el pago de las facturas emitidas con anterioridad a 30 de octubre de 2012 ahora que la liquidez es uno de los mayores problemas de las empresas), etc.

Desde aquí recordamos que el cambio normativo aquí estudiado no implica una exención del impuesto, ni un cambio en el devengo del mismo, simplemente un cambio en el sujeto pasivo de este tipo de operaciones, es decir, si hasta la fecha el sujeto pasivo era aquél que emitía la factura, a partir de ahora, el sujeto pasivo será el destinatario de la factura (se invierten los sujetos). En este sentido, si el devengo se ha producido (bien sea por la realización del pago/cobro o por la entrega de bien o prestación del servicio) no corresponderá realizar factura rectificativa alguna; en aquellas facturas emitidas antes de producirse el devengo del impuesto (ocurre con cierta asiduidad en este sector), concretamente antes de producirse el pago/cobro, la emisión de facturas rectificativas pudiera realizarse y consecuentemente el obligado al pago se beneficiaría del menor importe a pagar… (… a colación con esto último me comentaba hace unos días un empresario afectado, “… me han llamado más de veinte clientes pidiéndome facturas rectificativas porque aún no habían pagado y sin embargo no me llamaron para pedirme este tipo de facturas cuando subieron el tipo de IVA del 18% al 21%…”…)

Subcontratistas en Régimen Simplificado de IVA (Módulos). En este caso hemos de entender, que si se cumplen los requisitos relatados por el artículo 84.1.2º.f) de LIVA, también se aplicará la inversión del sujeto pasivo en la emisión de facturas por parte de los empresarios incluidos en este régimen especial, independientemente de que en el cálculo de su rendimiento trimestral estén pagando “ese IVA” con independencia de su facturación (en general).

Ahora bien, hemos de tener en cuenta que la misma Ley 7/2012, ha reducido considerablemente los límites exigidos para poder tributar en el régimen de estimación objetiva de IRPF (y consecuentemente poder estar en Régimen Especial Simplificado de IVA). Por ejemplo, actividades incluidas en epígrafes (todos relacionados con el sector de la construcción) tales como: Epígrafe 501.3-Albañilería y pequeños trabajos de construcción en general, Epígrafe 504.1-Instalaciones y montajes (excepto fontanería, frío, calor y acondicionamiento de aire), Epígrafe (505.5-Carpintería y Cerrajería, entre otros, a partir de 1 de enero de 2013 no podrán tributar en este régimen si el volumen de los rendimientos íntegros supera cualquiera de las siguientes cantidades:

• 225.000 Euros.

• 50.000 Euros si, representa más del 50% del volumen total de sus rendimientos las facturación a empresarios.

Devolución Mensual de IVA.- Este giro normativo y sobre todo de procedimiento, puede incidir de una forma muy importante en que aquellos empresarios cuyo volumen de facturación esté dirigido exclusivamente o en un porcentaje muy significativo a este tipo de ejecuciones de obra. Así, podrían ver como no recaudarían cantidad alguna en concepto de IVA repercutido, mientras seguirían soportando aquel que afecta directamente a sus compras, suministros, etc., produciéndose un estrangulamiento (todavía mayor) en su liquidez al no poder solicitar la devolución del impuesto hasta el cuarto trimestre del ejercicio económico.

Éstos deberían valorar seriamente darse de alta en el Registro de Devolución Mensual (REDEME), realizar sus declaraciones de IVA (modelo 303) mensualmente (añadiendo modelo 340 – Declaración informativa de operaciones incluidas en los libros registro) y poder solicitar las devoluciones mes a mes. De todas formas, se ven obligados a un cambio en sus procedimientos de gestión, luego puede ser bueno momento para dar un giro completo y recuperar una liquidez básica para su desarrollo empresarial.

Cuestión distinta son las implicaciones que puedan derivarse de realizar la presentación del modelo 340, pero eso es “harina de otro costal”…

EJECUCIÓN OBRA: RENOVACIÓN Y REPARACIÓN. CONCEPTO

Pregunta

• ¿Cuál es el tipo aplicable a la renovación y reparación de viviendas?

Respuesta

• Desde el 14 de abril de 2010 se amplía el conjunto de obras a las que puede aplicarse el tipo reducido, comprendiendo más conceptos que la simple albañilería como, por ejemplo, la fontanería y pintura.

Los requisitos para aplicar el tipo reducido a estas obras de renovación y reparación son:

-Que el destinatario sea una persona física que utilice la vivienda para uso particular (también cuando el destinatario sea una comunidad de propietarios).

-Que la construcción o rehabilitación haya finalizado al menos dos años antes del comienzo de las obras de renovación y reparación.

-Que la persona que realice las obras no aporte materiales por mayor importe que el 40% de la operación.

EJECUCIÓN OBRA: AIRE ACONDICIONADO

Pregunta

• ¿Cuál es el tipo impositivo aplicable a las instalaciones de aire acondicionado realizadas en edificios destinados a viviendas cuando el importe de los materiales aportados por el contratista supone el 75% de la contraprestación total?

Respuesta

• La instalación de aire acondicionado en edificios destinados fundamentalmente a vivienda tributa al tipo del 10% cuando sea consecuencia de un contrato formalizado directamente entre el promotor del edificio y el instalador, siempre que la instalación se produzca durante la fase de construcción o rehabilitación del edificio.

La base imponible correspondiente a las ejecuciones de obra con aportación de materiales para la construcción o rehabilitación de viviendas incluye la contraprestación correspondiente al valor de los materiales utilizados.

EJECUCIÓN OBRA: ARMARIOS EMPOTRADOS, MUEBLES DE COCINA Y BAÑO

Pregunta

• ¿Cuál es el tipo impositivo aplicable a la actividad consistente en el forrado interior de armarios empotrados, colocación de puertas, instalación de muebles de cocina y baño, etc en viviendas en construcción?

Respuesta

• La venta con instalación de armarios empotrados, realizada a promotores de edificaciones destinadas fundamentalmente a viviendas, tributa al tipo reducido del 10%.

Asimismo, la venta con instalación de muebles de cocina y baño para edificaciones destinadas fundamentalmente a viviendas y contratadas directamente con el promotor de la construcción o rehabilitación, tributa al tipo reducido del 10%. No obstante, el tipo reducido no se aplica a los grifos, lavaderos y fregaderos…, los cuales tributan al tipo impositivo general del 21%.

Plazo de presentación de solicitudes:

Del Viernes 13 de abril 2018 al Jueves 15 de noviembre de 2018

Objeto:

Regular el procedimiento de concesión directa de subvenciones destinadas a:

a) Favorecer, a través de la contratación laboral indefinida, la integración laboral de personas con discapacidad en el mercado de trabajo y fomentar la estabilidad en el empleo.

b) Facilitar la adaptación a puestos de trabajo de personas con discapacidad.

Destinatarios:

Podrán ser beneficiarias de estas ayudas las empresas, ya sean personas físicas o jurídicas, las sociedades laborales o cooperativas que incorporen trabajadores como socios trabajadores o de trabajo en el régimen de Seguridad Social propio de los trabajadores por cuenta ajena, las comunidades de bienes, las sociedades civiles, las uniones temporales de empresas y las entidades sin ánimo de lucro.

Requisitos:

Requisitos en las contrataciones iniciales indefinidas de personas con discapacidad:

1º.- Deberán haber permanecido inscritos como demandantes de empleo, no ocupados en alguna de las Oficinas de Empleo de Castilla-La Mancha hasta el día anterior a la fecha de alta del trabajador en la Seguridad Social.

2º.- La entidad, con anterioridad a la contratación, deberá solicitar el trabajador con discapacidad en la correspondiente Oficina de Empleo de Castilla-La Mancha con el documento de la oferta de empleo.

Requisitos en las transformaciones.

– Las transformación en indefinidos serán de contratos temporales de fomento del empleo de personas discapacitadas (Ley 43/2006, de 29 de diciembre), así como la transformación en indefinidos de los contratos formativos.

– Las ayudas para la adaptación a puestos de trabajo de personas con discapacidad, estarán destinadas a la adaptación de los puestos de trabajo o dotación de equipos de protección personal.

Importe:

Línea I.

– Las ayudas para la contratación indefinida y transformación de contratos de personas con discapacidad, consistirán en una subvención de 4.000 euros por cada contrato celebrado a tiempo completo, que se podrá incrementar con las siguientes ayudas:

a) 1.300 euros si la persona contratada es hombre o 2.000 si es mujer, cuando se cumpla una de las condiciones previstas en el artículo 13.1 a).

b) 2.200 euros si la personas contratada es hombre o 2.800 si es mujer, siempre que la contratación cumpla alguna de las condiciones previstas en el artículo 13 1 b).

Línea II.

– Ayudas para la adaptación, hasta 901.52 euros.

Criterios:

El sistema de concesión será por concesión directa, la instrucción la realizará las Direcciones Provinciales de la Consejería de Economía, Empresas y Empleo. Lo resolverá la Dirección General de Programas de Empleo, otorgándose según el orden de entrada de las solicitudes, siempre que se cumplan los requisitos establecidos y se acompañe la totalidad de la documentación exigida en cada tipo de ayuda, hasta agotar la disponibilidad presupuestaria que se publicará anualmente mediante resolución.

Documentación a aportar:

Junto con el formulario de solicitud donde se acreditará el cumplimiento de los requisitos, se aportará para las 2 líneas de ayuda la siguiente documentación:

a) Escritura pública de constitución y estatutos, en su caso, inscritos en el registro correspondiente, Código de identificación fiscal y escritura de apoderamiento de la persona que actúa en nombre y representación de la persona jurídica.

b) Si es persona física, documentación acreditativa del poder de su representante en su caso.

c) Acreditación del grado de discapacidad, mediante la aportación de la documentación a la que se refiere el artículo 2 del Real Decreto 1414/2006, de 1 de diciembre.

d) En la Línea II: factura del gasto y documento acreditativo del pago.

e) Autorización del trabajador, conforme al formulario del anexo III.

Lugar de presentación:

La solicitud se dirigirá a la Dirección General de Programas de Empleo.

En Línea I la presentación de solicitudes sólo será de forma telemática.

En Línea II se podrá presentar de forma telemática o de acuerdo con lo previsto en el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En este último caso cuando el que presente la ayuda sea el propio trabajador discapacitado.

https://www.rodriguez-corts.com/wp-content/uploads/2015/08/formacion.jpg7341280RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-04-16 17:26:492018-04-16 17:27:39SUBVENCIONES DESTINADAS A FOMENTAR LA CONTRATACION DE PERSONAS CON DISCAPACIDAD EN CASTILLA-LA MANCHA

Uno de los temas que suscita especial interés y también dudas en las relaciones laborales es la posibilidad de instalar cámaras de video vigilancia en las empresas, y esto es así porque realmente es una practica que no tiene una regulación normativa que permita a la empresa conocer con claridad cuales son los derechos y obligaciones de cada una de las partes, empresa y trabajador.

El articulo 20 del Estatuto de los Trabajadores establece que el empresario podrá adoptar “las medidas que estime mas oportunas de vigilancia y control para verificar el cumplimiento por el trabajador de sus obligaciones y deberes laborales, guardando en su adopción y aplicación la consideración debida a su dignidad humana y teniendo en cuenta la capacidad real de los trabajadores disminuidos, en su caso”. Esto determina que el empresario en principio tiene una facultad de vigilancia y control, legalmente reconocida aunque por otro lado está limitada por la obligación de informar al Comité de Empresa e incluso consultar cuando se implanten o revisen sistemas de organización y control del trabajo como establece el articulo 64.5 del Estatuto de los Trabajadores.

El Tribunal Constitucional en una sentencia del 3 de marzo de 2016, avala que los empresarios instalen cámaras de seguridad sin necesidad del consentimiento de los empleados, siempre que su finalidad sea “controlar el cumplimiento del contrato”, esta sentencia incluye “excepciones” a la Ley Orgánica de Protección de Datos, sobre el reconocimiento de la imagen como “dato de carácter personal”, y de este modo “dispensa de la obligación de recabar el consentimiento del afectado en el ámbito laboral cuando el tratamiento de datos de carácter personal sea necesario para el mantenimiento y el cumplimiento del contrato firmado por las partes”.

Sin embargo, aunque defiendan que no sea necesario el consentimiento explicito de los trabajadores, si debe permanecer el derecho de información al trabajador de que esta siendo grabado dentro de la empresa. Según la sentencia, seria suficiente con la colocación de un distintivo informativo sobre la existencia de las cámaras de vigilancia y la finalidad de la instalación de estas.

En la misma línea se ha pronunciado el Tribunal Supremo, en diversas sentencias ha justificado la captación de imágenes de hurtos de trabajadores a través de las cámaras de vigilancia en las áreas de trabajo.

Frente a estos posicionamientos de los Tribunales Constitucional y Supremo, nos encontramos una sentencia reciente del Tribunal Europeo de Derechos Humanos (TEDH) que ha dado la razón a cinco cajeras de un supermercado de Barcelona que fueron despedidas después de que la empresa descubriera que robaban en el establecimiento gracias a cámaras ocultas porque estas se colocaron sin que ellas lo supieran y por tango entiende que se violó su derecho a la privacidad y obliga a España a indemnizarlas por daños y prejuicios. El tribunal considera que el dueño del supermercado ha violado el art. 8 del Convenio Europeo de Derechos Humanos (CEDH) sobre el derecho al respeto de la vida privada ya que deberían haber sido informadas de la colocación de estas cámaras ocultas y no fue así. El despido fue considerado procedente por la Justicia Española y el Tribunal Europeo entendió que a pesar de ello no se había vulnerado el derecho a un juicio justo porque las grabaciones ocultas no han sido la única prueba de la que se han valido los tribunales españoles.

De todo ello podemos extraer las siguientes conclusiones;

1. La instalación de cámaras está permitida legalmente cuando se utilice para cumplir los requisitos de producción y seguridad laboral, y se realice con las garantías necesarias. E incluso según sentencia se permite siempre que su finalidad sea “controlar el cumplimiento del contrato”.

2. En caso de instalar las cámaras, debe advertirse a la plantilla la presencia de las mismas y con que finalidad como serán examinadas y utilizadas las imágenes.

3. Deben cumplirse las normas de la Ley Orgánica de Protección de Datos.

4. En ningún caso, y en esto los tribunales son unánimes, podrán instalarse cámaras de seguridad en servicios, duchas, vestuarios o zonas de descanso para garantizar la intimidad de todos los empleados.

5. Siempre que haya dudas entre el control de la actividad del trabajador y el respeto a su derecho a la intimidad, deberán tenerse en cuenta los principio de necesidad, especificación de objetivos, transparencia, legitimidad, proporcionalidad y seguridad.

6. En caso de que se haya informado de la presencia de cámaras de vigilancia en el centro de trabajo, en los lugares donde pueda realizarse, no será necesario un consentimiento expreso de los empleados ni indicar la ubicación exacta de las cámaras o la posibilidad de que estén ocultas.

https://www.rodriguez-corts.com/wp-content/uploads/2015/08/slide-03.jpg8202006RODRIGUEZ & CORTShttps://www.rodriguez-corts.com/wp-content/uploads/2015/01/Imagen2-300x73.pngRODRIGUEZ & CORTS2018-04-04 10:23:142018-04-04 10:23:14LAS CAMARAS DE SEGURIDAD EN LAS EMPRESAS

Si continuas utilizando este sitio aceptas el uso de cookies. más información

Los ajustes de cookies de esta web están configurados para "permitir cookies" y así ofrecerte la mejor experiencia de navegación posible. Si sigues utilizando esta web sin cambiar tus ajustes de cookies o haces clic en "Aceptar" estarás dando tu consentimiento a esto.