Nuevo sistema de cotización para autónomos (RDL 13/2022)

Cotización por ingresos reales

A partir del 1 de enero 2023 cambia completamente el sistema de cotización de todos los trabajadores por cuenta propia o autónomos.

Hasta la fecha los autónomos podían elegir entre una base de cotización mínima de 960€ y una máxima de 4.139€, lo que determinaba una cuota o cupón de autónomos de 294€ en caso de haber elegido la base mínima (lo cual era la opción mayoritaria entre los autónomos), un cupón 1.267€ en caso de haber elegido la base máxima, o una cantidad intermedia en caso de haber elegido una base en la mínima y la máxima. Según la base elegida y el pago realizado las prestaciones a recibir (jubilación, incapacidad, etc) varían su cuantía pues todas ellas se calculan aplicando un porcentaje a la base de cotización. Por ejemplo un autónomo que pague el cupón mínimo de 294€ en caso de estar de baja por accidente un mes completo cobra 720€ al calcularse esta prestación según el 75% de la base de cotización.

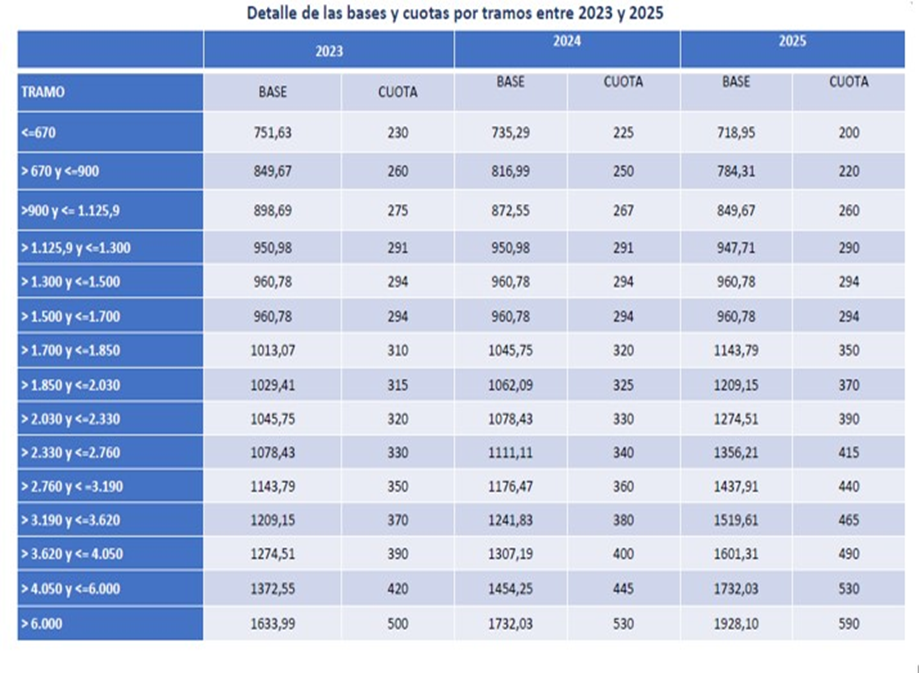

Las nuevas normas de cotización pretenden asemejar la cotización de los autónomos a la de los trabajadores por cuenta ajena (cuya base de cotización es su salario) y para ello establecen que la cotización a partir de 2023 debe realizarse en función de los ingresos netos o beneficio que tengan. Esta nueva cotización en función de ingresos netos se realizará de manera progresiva en un plazo de 9 años, habiéndose establecido inicialmente las tablas de bases y cuotas de cotización para los próximos tres años.

El cupón mínimo para 2023 será de 230€ (correspondiente a una base 751,63€) para los autónomos que obtengan unos ingresos netos inferiores a 670€ mensuales y el cupón máximo será de 500€ (correspondiente a una base de 1.633,99€) para los autónomos que obtengan mensualmente unos ingresos superiores a 6.000€.

Obligaciones de gestión

El hecho de que la cotización dependa de los ingresos reales obliga a los autónomos a comunicar a la Seguridad Social al inicio de su actividad y al inicio de cada año la previsión de ingresos futuros. En función de esta previsión se establece el importe del cupón inicial, posteriormente cada dos meses se deben comunicar los ingresos reales producidos para en función de ellos adaptar la cotización. Posteriormente en el año siguiente la Agencia Tributaria informara a la Seguridad Social de los ingresos que han señalado los autónomos en la declaración de la renta y se regularizaran las cuotas pagadas en mas o en menos según los ingresos reales finalmente obtenidos. Esto obliga a presentar declaración de renta a todos los autónomos, aunque no sean titulares de un negocio propio al formar parte de sociedades. Igualmente, esto hará que haya un mayor control de los ingresos por parte de la Agencia Tributaría pues los mismos determinarán no solo los impuestos sino también las cotizaciones sociales. Por otra parte las comunicaciones de ingresos solo se pueden hacer por medios electrónicos lo que obliga a todos los autónomos a tener firmar electrónica o un representante Red para poder realizarlas.

Definición de rendimientos netos. Ingresos y gastos.

El cálculo del rendimiento neto o beneficio se realizará sumando los ingresos y restando los gastos de la actividad económica, conforme a las reglas del Impuesto sobre la Renta sin considerar las cuotas de seguridad social. En el caso de los autónomos societarios se considerará ingreso el importe percibido por rendimientos del trabajo (nómina) o rendimientos del capital mobiliario.

Una vez calculado en rendimiento neto inicial, se establece una deducción adicional por gastos genéricos(sin tener que acreditarlos) del 7% para autónomos individuales y del 3% para autónomos societarios.

Cuota reducida para los nuevos autónomos

Desaparece la actual tarifa plana de 60€ y se establece una cuota reducida de 80€ para quienes inicien una actividad por cuenta propia.

Tendrá una duración de 12 meses, prorrogable a otros 12 si el autónomo, en ese segundo año, tiene ingresos inferiores al salario mínimo interprofesional (14.000€ año actualmente). Si prevé obtener ingresos superiores pasara a cotizar en funciones de los mismos según la tabla o se regularizara la cotización una vez presentada la declaración de la renta.

RODRIGUEZ&CORTS ABOGADOS Y ECONOMISTAS

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir